23.11.2024 11:04

Jak to všechno začalo aneb můj oblíbený výlet do historie... :-)

Jak vznikla čínská centrální banka... Před rokem 1978 v Číně v zásadě neexistoval bankovní ani finanční systém. Všechny transakce probíhaly přes Bank of China, měla pod kontrolou drtivou většinu finančních aktiv země, šlo o jedinou tehdejší banku, Čína tak měla jednostupňové bankovnictví.

V roce 1979 se PBOC (centrální banka) oddělila od ministerstva financí a vznikají 3 státní banky, které přebírají komerční aktivity: Bank of China se zaměřuje na zahraniční aktivity, Agriculture Bank of China pro financování zemědělství, Construction bank of China se zaobírá financováním infrastrukturních projektů a bydlení, 1984 vzniká poslední z velké bankovní čtyřky, ICBC.

Bankovnictví v té době v zásadě nefunguje, teprve v druhé polovině 80. let začíná vznikat nějako jako mezibankovní trh a cosi jako bankovní systém. Všechny velké banky financují státní projekty a pohybují se tak na pomezí komerčních bank a politických bank. Navíc proto, že v Číně ještě nefunguje soukromý sektor a soukromé firmy, se zaměřují na spolupráci se státními podniky, případně TVE (town and village entreprises).

Vedle toho začínají ve druhé polovině vznikat menší banky, a úvěrová družstva. V první polovině 90. let vznikají tři politické banky, které jsou určeny k financování státních projektů. Velké čínské banky se tak mohou soustředit na hlavní činnost a poskytovat úvěry.

Úvěry z velkých bank, které jsou také hlavními příjemci vkladů (protože je zde implicitní předpoklad záchrany ze strany státu) proudí dominantně státním podnikům. Největším zdrojem finančních zdrojů do druhé poloviny 90. let nefunguje ani kapitálový trh, jediným zdrojem financování jsou bankovní úvěry. Bankovní aktiva dnes odpovídají asi 300 % HDP (v USA je to 75 %), čínské banky jsou skutečně obří a bankovnictví je do dnešní doby dominantním zdrojem financování, byť už před covidem se začal vzmáhat trh s dluhopisy.

Sektor soukromého bankovnictví začíná vznikat až ve druhé polovině 90. let, musí ale od samého počátku bojovat s nedostatkem finančních zdrojů, protože nedokáže přilákat dostatek vkladů a musí se financovat relativně draze na mezibankovním trhu, který ovládají velké státní banky. Musí pak také vyhledávat i rizikovější úvěry a poskytovat je za vyšší sazby.

Klíčové je z hlediska celého bankovního systému a centrálního bankovnictví to, co se stalo v druhé polovině 90. let. V letech 1997-1999 probíhá velká privatizace a restrukturalizace státních podniků, odrazilo se to především kde? Ano, v nesplácených úvěrech.

1. politicky motivované úvěrování státních podniků

2. řízení rizika

3. tunelování

V roce 1999 překročil podíl nesplácených úvěrů třetinu poskytnutých úvěrů, u čtyř státních bank to bylo v průměru kolem 25 %. Vláda tak v roce 1998 založila 4 státní firmy pro správu aktiv, do kterých začala převádět problematické úvěry, aby vyčistila bilanci bank (jedna pro každou ze 4 velkých státních bank). Kuriózní je, že banky za to v podstatě nemohly, protože sice mohly ovlivnit samotné půjčování, nemohly ale ovlivnit jejich výši, protože se až do roku 1998 jelo podle centrálního úvěrového plánování, každá banka dostala plán, který musela naplnit. Výše bankovních úvěrů byla nástrojem měnové politiky. A teprve stejného roku začala i liberalizace úrokových sazeb trvající až do roku 2015. Do roku 1998 určovala úrokové sazby centrální banka a mezibankovní trh fungoval pouze jako kanál pro přerozdělení prostředků za pevně dané ceny. Navzdory liberalizaci to v politbyru zanechalo dojem, že se něco takového nesmí opakovat, a proto je potřeba nastavit měnovou politiku velmi opatrným způsobem.

A toto nastavení velmi úzce souviselo s druhým klíčovým momentem z 90. let, asijskou krizí. Thajsko, Korea, Indonésie, Malajsie a další země jihovýchodní Asie se potýkaly s odlivem zahraničního kapitálu v důsledku deficitů platebních bilancí a tlaku na devalvaci měnových kurzů. Čína tohle období přestála vcelku bez větších problémů, a to paradoxně díky tomu, že byla stále v mnoha ohledech izolována.

RMB je do dnešních dnů nekonvertibilní měnou, tzn. má omezenou směnitelnost na jinou měnu. To se týkalo i jiných měn jihoasijských ekonomik, ale Čína měla výhodu v tom, že v Číně chyběl spekulativní kapitál, firmy investovaly v Číně do výrobních závodů, nikoliv do finančních aktiv (typicky například do akcií nebo dluhopisů). Stejně tak Čína uplatňovala a dosud uplatňuje tzv. kapitálové kontroly a přísně reguluje zejména toky kapitálu z čínské ekonomiky ven.

Asijská krize měla na Čínu dva přímé dopady:

1. Vláda se rozhodla konečně vyřešit narůstající problém s nesplácením bankovních úvěrů

2. Vláda se základě dopadů asijské krize dospěla k závěru, že finanční trhy musí přísně regulovat a otevírat je zahraničnímu kapitálu jen velmi obezřetně a zároveň se chtěla soustředit na budování devizových rezerv, které měly zemi chránit před takovými událostmi.

To předurčilo vývoj finančních trhů a podobu centrálního bankovnictví v dalších letech.

Jak tedy dnes vypadá měnová politika v Číně?

Čínská centrální banka především není nezávislou institucí, jak to známe ze Západu. Centrální banka je fakticky součástí čínské vlády, Státní rady, je jedním z ministerstev a ze zákona je povinna podporovat cíle stanovené Státní radou. Jedním z důsledků tohoto nastavení je to, že měnová politika je doplňkem fiskální politiky, řídí se potřebami na fiskální úrovni. Centrální banka sice rozhoduje o podobě měnové politiky, to ale podléhá schválení Státní rady. V podobě, v jaké je tedy měnová politika realizována, je centrální banka nezávislé v technickém slova smyslu, nikoliv ovšem v politickém slova smyslu.

Základním problémem nezávislosti a autonomie čínské měnové politika je trilema:

1. Nastavení úrokových sazeb, potažmo samotné provádění měnové politiky

2. Stabilita měnového kurzu – ta je do velké míry dána politickými cíli

3. Regulace toků kapitálu - to je přímým důsledkem asijské krize, Čína vnímá regulaci toků kapitálu jako nástroj, který ji chrání před vnější nestabilitou, a proto liberalizace finančního systému pokračuje tak pomalým tempem

V důsledku toho musí PBOC čelit omezením při využívání cenových a kvantitativních nástrojů. Už z toho samotného důvodu nemůže být měnová politika autonomní.

PBOC má také daleko širší mandát, pokud jde o cíle, než je to u centrálních bank běžné a krásně to odráží význam, který komunistická strana přikládá správnému vedení země a péči o finanční systém.

1. Hlavní cíl: Cenová stabilita a podpora hospodářského růstu – toho dosahuje dvěma způsoby:

a. Udržováním inflace na přijatelné úrovni

b. Udržování směnného kurzu na adaptivní a rovnovážné úrovni – Čína nazývá svůj kurzový režim „řízeným floatingem“ s denním pásmem +/- 2 %. Faktem je, že PBOC má na stanovení kurzu zásadní vliv a zejména při prudších pohybech na finančních trzích ho udržuje na stabilní úrovni. Kurz juanu není zdaleka tak volatilní jako měny s volným pohybem ceny.

2. Doplňkové cíle: Plná zaměstnanost, vnější stabilita (stabilita platební bilance)

3. Dynamické cíle: Reforma finančního systému a rozvoj finančních trhů

Takto široký mandát tedy odráží postavení centrální banky jako nedílné součásti čínské veřejné správy a zásadním způsobem omezuje efektivitu prováděné měnové politiky, protože se stává, že různé nástroje působí proti sobě.

Technicky čínská centrální banka používá třístupňový transmisní mechanismus, kdy se využíváním dostupných nástrojů snaží dosáhnout operačních cílů a střednědobých cílů, které pak vedou k naplnění cíle měnové politiky.

Střednědobé cíle jsou dva: širší peněžní agregát M2 a agregátní finanční prostředky, známé jako celkové sociální financování (TSF) – důvodem zařazení TSF bylo to, že se v průběhu času narušila korelace mezi vývojem M2 a nominálním růstem HDP.

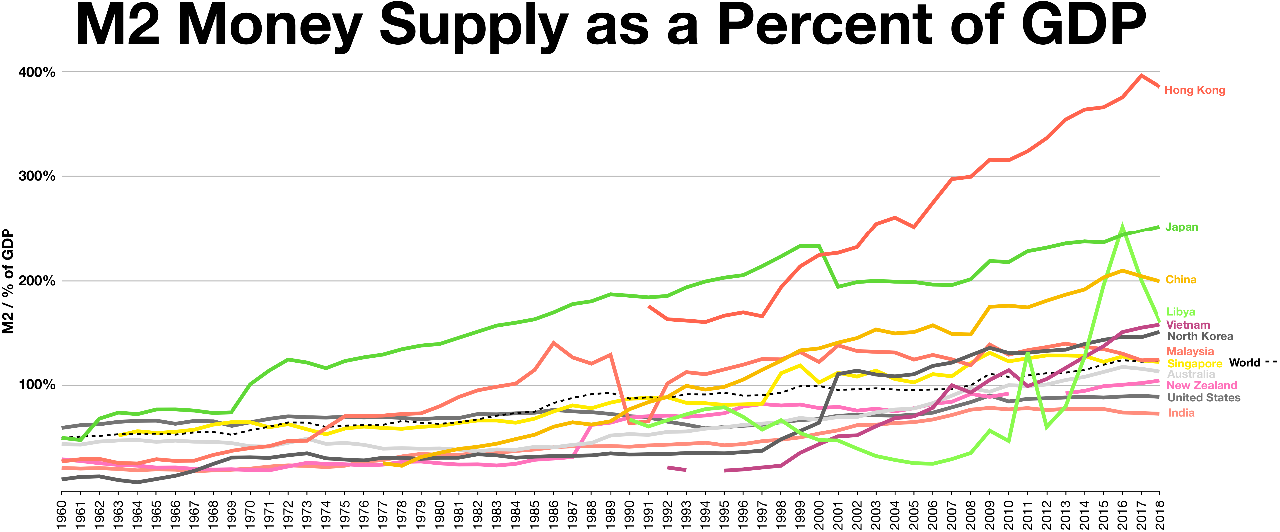

Tady se na chvilku zastavme. Velikost peněžního agregátu M2 k HDP vyvolala v minulosti řadu debat, protože i tento ukazatel vybočuje z normálu, konkrétně je abnormálně velký, téměř trojnásobný oproti světovému průměru a zhruba dvojnásobný proti USA. Objevila se varování, že to ukazuje na nadměrnou peněžní expanzi spojenou se zvýšeným rizikem vzniku finančních bublin a inherentního systémového finančního rizika.

A tady se vracíme k předchozímu dílu o úsporách. Abnormálně vysoké čínské úspory se totiž v kombinaci s vývojem finančního systému v Číně, který byl založen na bankovním systému, odrazily v obdobně abnormální tvorbě vkladů, a tedy i úvěrů. To vidíme například na tom, jak abnormálně velké jsou ty čtyři největší čínské banky, kde je soustředěna většina finančních úspor. A tvorba bankovních aktiv znamená i růst M2, zvlášť když zdaleka nejvýznamnějším zdrojem financování jsou v Číně bankovní úvěry. Tento ukazatel je primárně abnormální kvůli jiným dvěma abnormalitám: úsporám a významu bankovního systému v čínské ekonomice. Z mého pohledu tedy vysoký poměr mezi peněžní nabídkou a HDP nemá ta rizika, o kterých se mluví.

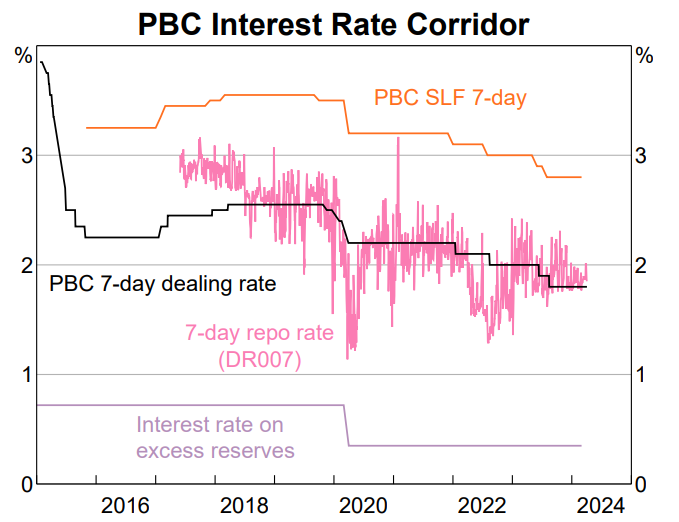

K naplnění střednědobých cílů pak využívá operační cíle, respektive spíše nástroje. Patří sem ovlivňování měnové báze (oběživo + vklady bank u PBOC) a krátkodobé repo sazby – sedmidenní mezibankovní repo sazba je operačním cílem od roku 2017, a to proto, že velmi úzce koreluje s krátkodobými a střednědobými tržními úrokovými sazbami (operačním cílem se stala takhle pozdě proto, že liberalizace úrokových sazeb byla v Číně dokončena až v roce 2015).

Z technického hlediska se zde měnová politika od jiných centrálních bank až tak moc neliší. Kde se ale liší, to jsou právě nástroje. Ve světě jsou běžné cenové nástroje, zatímco PBOC využívá v daleko větší míře kvantitativní nástroje. Mezi ty nejvyužívanější patří dlouhodobě povinné minimální rezervy, které využívá k řízení měnové báze a likvidity na trhu (typicky ke kompenzaci toků devizových rezerv). K řízení likvidity na mezibankovním trhu používá klasické operace na volném trhu (repo operace v délce od jednoho týdne do jednoho roku, státní dluhopisy nebo dluhopisy politických bank). Relativně novým nástrojem je MLF (medium-term facility) pro financování komerčních a politických bank a úroková sazba je střednědobá sazba PBOC. PBOC využívá i speciální strukturální nástroje na podporu financování speciálních projektů (typicky státních), kdy za zvýhodněné sazby poskytuje prostředky komerčním bankám právě na tyto projekty. Historicky hrály roli i devizové rezervy, protože jejich akumulace v dobách nejvyšších přebytků platební bilance se odrážela v tvorbě oběživa, tedy i likvidity.

V zahraničí používají centrální banky jako hlavní nástroj krátkodobé úrokové sazby. PBOC využívá úrokový koridor, jehož základem je sedmidenní repo sazba, kterou ovlivňuje operacemi na volném trhu. Stropem je sazba SLF (standing lending facility), která je o 100 bazických bodů výš, dnem je sazba přebytečných rezerv u PBOC (145 bazických bodů pod 7day repo). Využívají se i další cenové nástroje, ale v téměř nevýznamném rozsahu. S použitím 7denní repo sazby (respektive operací s krátkodobými a střednědobými nástroji) pak ovlivňuje kratší konec výnosové křivky, a tedy ostatní krátkodobé úrokové sazby v ekonomice.

Výnosy na státních dluhopisech z více důvodů v podstatě nehrají roli, zejména kvůli tomu, jak je nastaveno veřejné financování (státní dluhopisy hrají v operacích na volném trhu daleko menší roli než jinde). Je pravdou, že od covidu významně vzrostl vliv centrální vlády na financování veřejných projektů, a tedy i význam státních dluhopisů. Přesto se daleko více sleduje právě sedmidenní repo sazba a od ní se úzce odvíjející 3měsíční mezibankovní sazba v Šanghaji (SHIBOR)

V neposlední řadě tu máme i tzv. makroprudenční nástroje. Typickým příkladem jsou „žádosti“ PBOC o nákup různých dluhových nástrojů komerčními bankami, v poslední době nejčastěji LGFV (local-government financial vehicles) a zásahy do úvěrování komerčních bank. V rámci těchto nástrojů využívá i scoringový systém hodnoticí stabilitu bankovních institucí, na jehož základě potom s využitím dalších nástrojů reguluje konkrétní bankovní instituce (například odlišnými požadavky na tvorbu povinných rezerv, jinými sazbami u rezerv, atd.)

A jako poslední stojí za to zmínit vliv PBOC na vývoj realitního trhu. PBOC totiž určuje minimální úrokové sazby z hypoték, které se odvíjí od pětileté LPR (loan prime rate), která se odvíjí od MLF. Od roku 2019 se LPR používá jako referenční sazba pro všechny bankovní úvěry (a tím PBOC dosáhla i lepší transmise měnové politiky). PBOC stanovuje rozdílné sazby pro nákupy prvních nemovitostí a dalších nemovitostí (za které mohou komerční banky poskytovat hypotéky). V rámci podpory trhu navíc umožnila další snížení sazeb podle lokálního vývoje cen nemovitostí.

Shrnutí:

I když se čínská měnová politika značně přiblížila tomu, jak ji známe z našeho kulturního prostředí, stále zůstává hodně navýsost specifická (a opět to koresponduje s tím, jak pomalu probíhají v zásadě jakékoliv reformy v Číně).

Čínská centrální banka

- Není nezávislá, o podobě měnové politiky spolurozhoduje celá vláda

- Má mimořádně široký mandát se vzájemně obtížně slučitelnými cíli

- Využívá odlišné nástroje k naplnění mandátu (běžně kolem 20)

- Operuje v omezeném institucionálním prostředí (fixní kurz juanu a regulace toků kapitálu)

Bonusové grafy